СТО СМК Методологическая инструкция «Правила регистрации платежных документов в ИС»

РАЗРАБОТАНА И ВВЕДЕНА ВПЕРВЫЕ

ДАТА ВВЕДЕНИЯ В ДЕЙСТВИЕ: 18.03.2014 г. |

1. НАЗНАЧЕНИЕ И ОБЛАСТЬ ПРИМЕНЕНИЯ

Настоящая инструкция устанавливает требования к порядку регистрации и отражению в ИС на счетах БУ операций по движению денежных средств на расчетном счете.

Требования данной инструкции распространяются и обязательны для исполнения сотрудниками структурных подразделений консалтинговой организации, оказывающей услуги в области IT –менеджмента:

- Управление по внедрению и сопровождению корпоративных систем;

- Управление по разработке, внедрению и сопровождению информационных систем в области управления финансами.

2. ТЕРМИНЫ, ОПРЕДЕЛЕНИЯ И СОКРАЩЕНИЯ

2.1 Термины и определения:

- Архив - подразделение консалтинговой организации, оказывающее централизованное хранение всей документации согласно СТО СМК 82.19.13 Управление документацией. Общие положения.

- Генерация документов - автоматическое отражение ФХЖ в программе 1С: Бухгалтерия определенной формой электронного документа, на основании подписанного ПУД ЭЦП в ИС.

- Договор - соглашение двух или более лиц об установлении, изменении и прекращении гражданских прав и обязанностей.

- Инструмент контроля – это файл с установленными параметрами проверки данных отраженного автоматизированного учетного процесса в программе 1С: Бухгалтерия. Предназначен выявлять незавершенный бизнес-процесс или бизнес-процесс, завершенный с ошибкой.

- Информационная система - информационная система, участники электронного взаимодействия в которой составляют определенный круг лиц.

- Контрагент - лицо, учреждение, организация, связанные обязательствами по общему договору, сотрудничающие в процессе выполнения договора.

- Нетиповые операции- операции, проводимые по нестандартной схеме, существенно отличающиеся от общепринятых правил;

- Отдел сопровождения – Отдел внедрения, сопровождения и контроля автоматизированных учетных процессов;

- Первичный учетный документ - документ, составляемый при совершении факта хозяйственной жизни, а если это не предоставляется возможным – непосредственно после его окончания на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью, по форме, утвержденной руководителем экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

- Специалист организации-заказчика – ответственный специалист, менеджер организации-заказчика.

- Специалист Отдела сопровождения – сотрудник отдела внедрения, сопровождения и контроля автоматизированных учетных процессов.

- Система «Город» - единое информационное пространство приема и обработки информации о платежах и задолженностях абонентов поставщика услуг на базе программно-технического комплекса «Город».

- Управление по внедрению – Управление по внедрению и сопровождению корпоративных систем в ИС;

2.2 Сокращения

- БУ – бухгалтерский учет;

- ДДС–движение денежных средств;

- ДС–денежные средства;

- ДДУ- договор долевого участия;

- ДИ-договор инвестирования;

- ДКП –договор купли продажи;

- ЕИО – единоличный исполнительный орган;

- ИС – информационная система;

- IT-информационные технологии;

- КУДиР –книга учета доходов и расходов;

- НК РФ – Налоговый Кодекс Российской Федерации;

- НО – налогообложение;

- ОСВ -оборотно-сальдовая ведомость;

- ОСНО –общая система налогообложения;

- ПУД – первичный учетный документ;

- П/п - платежное поручение;

- Р/с –расчетный счет;

- РКО –расчетно-кассовое обслуживание;

- СТО –стандарт организации;

- ТЗ - техническое задание;

- ТРУ - товары, работы, услуги;

- УСНО – упрощенная система налогообложения;

- ФУ – Управление по разработке, внедрению и сопровождению информационных систем в области управления финансами;

- ФХЖ – факт хозяйственной жизни .

3. ПОРЯДОК РЕГИСТРАЦИИ И ОТРАЖЕНИЯ ФХЖ В ИС.

3.1 Общие правила регистрации и отражения ФХЖ в ИС.

3.1.1 Специалист Отдела сопровождения ежедневно до 13:00 часов получает ПУД «Банковская выписка» по организации за предыдущий рабочий день двумя способами:

- в электронном виде через ИС;

- на бумажном носителе от специалиста ФУ.

ПУД «Банковская выписка» состоит из комплекта документов: банковская выписка, платежные поручения исходящие, платежные поручения входящие, платежные и мемориальные ордера.

В случае отсутствия в ИС ПУД «Банковская выписка» действует в соответствии с п. 3.2 5).

3.1.2 Специалист Отдела сопровождения в программе 1С: Бухгалтерия ежедневно отражает операции по движению ДС на расчетном счете

за предыдущий рабочий день до 17:30 текущего рабочего дня, но не позднее 10:00 следующего рабочего дня.

3.1.3 Специалист Отдела сопровождения в ИС в базе ПУД в карточке «Банковская выписка» делает отметку об отражении на счетах БУ ФХЖ и присваивает документу «Банковская выписка» статус «проведенный» (рис .1).

Рисунок 1

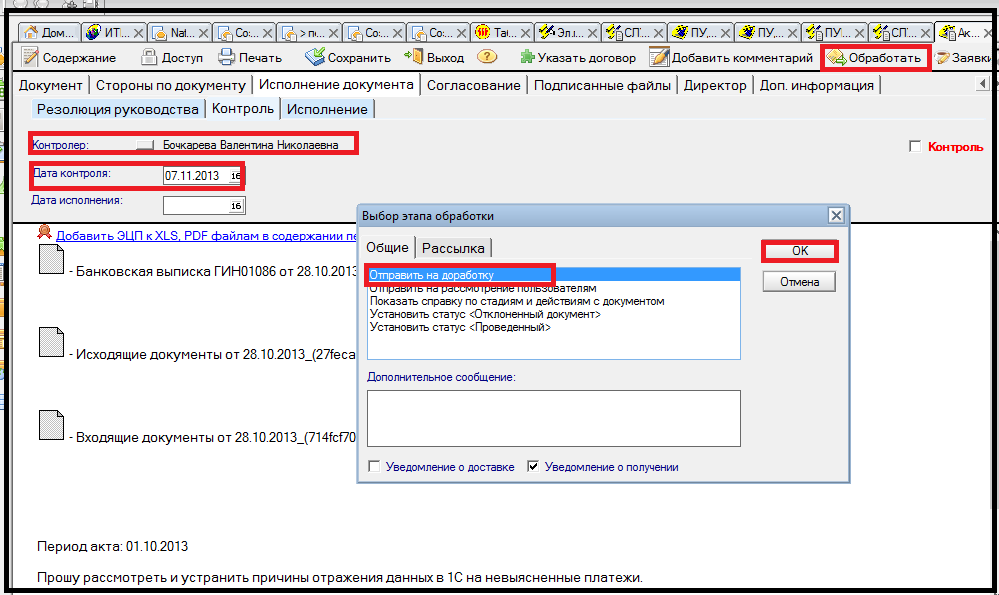

3.1.4 Специалист Отдела сопровождения при отсутствии документов-оснований в карточке ПУД «Банковская выписка» для отражения ФХЖ по движению ДС:

1) Заполняет в программе 1С: Бухгалтерия в документе «Банковская выписка» графу «Замечания по документу» (рис.2);

2) Выбирает счет учета «76.07»;

3) Выбирает замечания из справочника «Замечания по платежам» (рис.3) и выгружает в карточку ПУД «Банковская выписка» по кнопке «Отправить на доработку».

Рисунок 3

4) Присваивает в ИС в карточке ПУД «Банковская выписка» статус «на доработку», заполняет ФИО исполнителя (рис. 4):

- Ответственного специалиста организации-заказчика;

- Ответственного сотрудника ФУ.

5) Заполняет в карточке ПУД «Банковская выписка» контролера - ФИО специалиста Отдела сопровождения и дату контроля (рис. 5).

Рисунок 5

6) Устанавливает дату контроля в соответствии с формулой:

Таблица № 1

Замечания по платежам |

Количество рабочих дней |

| Договор не выгружен в программу 1С: Бухгалтерия |

5 дней |

| Неверно указан договор в назначении платежа |

5 дней |

| Неверно указана (не указана) ставка НДС |

5 дней |

| Неверно указано наименование услуг (работ) |

5 дней

|

Продолжение Таблицы 1

| Замечания по платежам |

Количество рабочих дней |

| Отсутствует контрагент в справочнике «Контрагенты» в программе 1С: Бухгалтерия |

5 дней |

| Отсутствует график платежей покупателей квартир в программе 1С: Бухгалтерия |

3 дня |

| Отсутствует письмо в ИС «Канцелярия» |

10 дней |

| Отсутствует постановление, решение, исполнительный лист |

10 дней |

| Отсутствует решение ИФНС в ИС «Канцелярия» |

10 дней |

| Отсутствует решение ПФР РФ в ИС «Канцелярия» |

10 дней |

| Отсутствует решение ФСС в ИС «Канцелярия» |

10 дней |

| Расхождение начального сальдо текущей выписки банка с конечным сальдо предыдущей выписки банка |

2 дня |

| Статус договора отличный от «Действует» |

5 дней |

3.1.5 Специалист Отдела сопровождения получает через ИС уведомление об истечении даты контроля в карточке ПУД «банковская выписка». Проверяет наличие документов-оснований в ИС для отражения п/п на счетах БУ:

3.1.6 Специалист Отдела сопровождения ежеквартально в период с 20 по 30 число месяца, следующего за отчетным кварталом, составляет в 2-х экземплярах реестр документов на бумажном носителе банковской выписки (Приложение №1) и акт приема-передачи документов на хранение (Приложение №2) и передает на хранение в архив.

3.2. Инструменты контроля

1) Выбирает в подсистеме «Инструменты контроля» отчет «Контроль остатков по банку» (рис. 6). Заполняет отчет по расчетному счету организации за период с 1 числа отчетного месяца до даты дня формирования отчета (рис. 7).

Рисунок 7

2) При выявлении в отчете расхождений остатка денежных средств по «Банковской выписке» с данными БУ, специалист Отдела сопровождения самостоятельно анализирует и устраняет ошибки в программе 1С: Бухгалтерия (рис. 8).

Расхождения возможны при следующих ошибках:

- дата «Банковской выписки» не соответствует дате отражения ФХЖ в программе 1С: Бухгалтерия;

- сумма по документу в «Банковской выписке» не соответствует сумме зарегистрированного ФХЖ в программе 1С: Бухгалтерия;

- отсутствует регистрация ФХЖ в программе 1С: Бухгалтерия при наличии документа в «Банковской выписке».

3) Специалист Отдела сопровождения после внесения исправлений в регистрацию ФХЖ, вновь формирует отчет «Контроль остатков по банку» в программе 1С: Бухгалтерия. При отсутствии ошибок, табличная часть отчета должна быть без расхождений (рис. 9).

4) Специалист Отдела сопровождения ежедневно формирует ОСВ и проверяет обороты по счету учета «57.01». Сальдо по счету учета «57.01» на каждое число месяца должно быть равно нулю, кроме организаций которые используют форму оплату при расчетах за услуги через систему «Город».

5) При отсутствии в ИС карточки ПУД «Банковская выписка» в срок, указанный в п.3.1.1. специалист Отдела сопровождения направляет через ИС уведомление ответственному специалисту ФУ и устанавливает дату контроля -2 дня. По истечении даты контроля, специалист Отдела сопровождения проверяет наличие в ИС карточки ПУД «Банковская выписка» и действует в соответствии с п.3.1

6) При отсутствии ПУД «банковская выписка» в срок, установленный датой контроля, направляет уведомление руководителю ФУ, устанавливает дату контроля -2 дня.

3.3. Отражение в учете операций по «исходящим» платежным поручениям

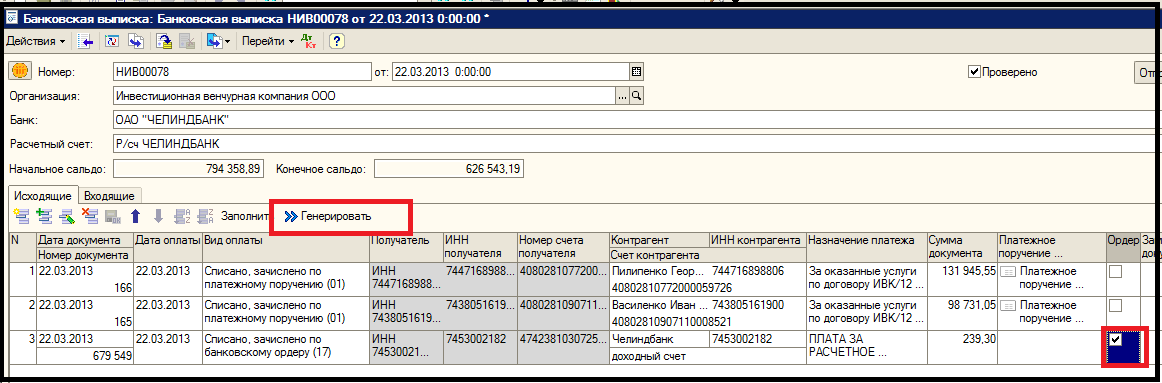

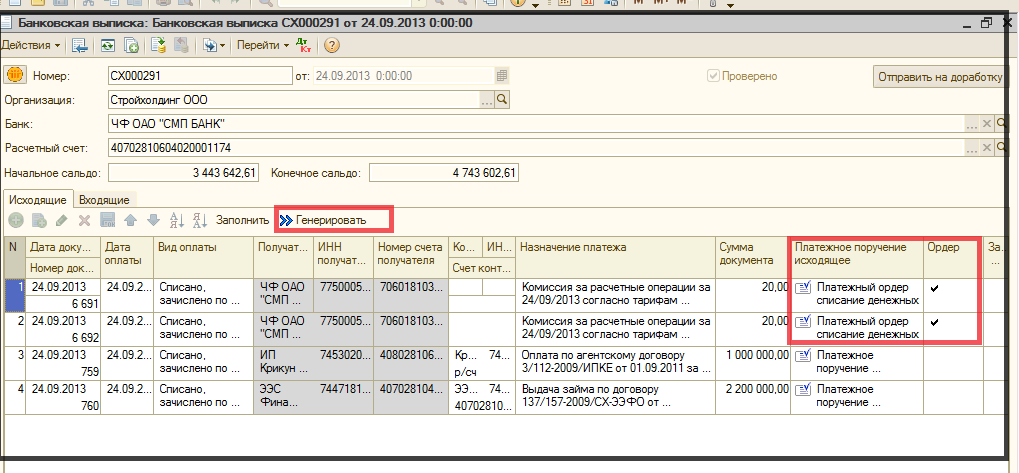

Специалист Отдела сопровождения ежедневно отражает на счетах БУ документ «Банковская выписка» в программе 1С: Бухгалтерия в подсистеме «Клиент-банк» (рис. 10).

Специалист Отдела сопровождения устанавливает отбор по организации, открывает документ «Банковская выписка», сверяет заполнение реквизитов табличной части «банковской выписки» по исходящим платежным документам, заполняет незаполненную графу «платежный документ»:

- выбирает флаг «платежный ордер»;

- операцией «генерировать» заполняет платежный ордер на списание ДС с р/с

Рисунок 11

Специалист Отдела сопровождения открывает исходящее п/п и проверяет заполнение табличной части исходящего п/п:

- проверяет соответствие даты платежа в табличной части документа с датой списания ДС с р/с;

- удаляет комментарий «сгенерировано автоматически»;

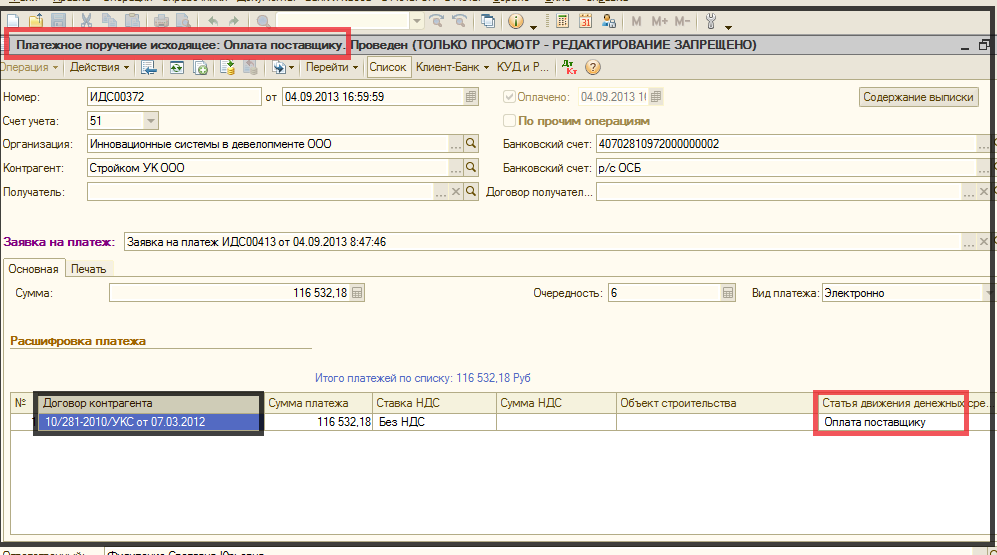

- выбирает вид операции в зависимости от назначения платежа (при выгрузке п/п по умолчанию устанавливается вид операции «оплата поставщику») (рис. 12).

Счет учета при проведении п/п автоматически устанавливается в зависимости от вида операции (рис. 13)

Виды операций:

Рисунок 13

3.3.1 Вид операции «Оплата поставщику» используется при расчетах с поставщиками по договорам поставки товаров, выполнения работ и оказания услуг (рис. 14).

Специалист Отдела сопровождения в табличной части документа заполняет:

- статью ДДС «Оплата поставщику»;

- договор контрагента.

Рисунок 14

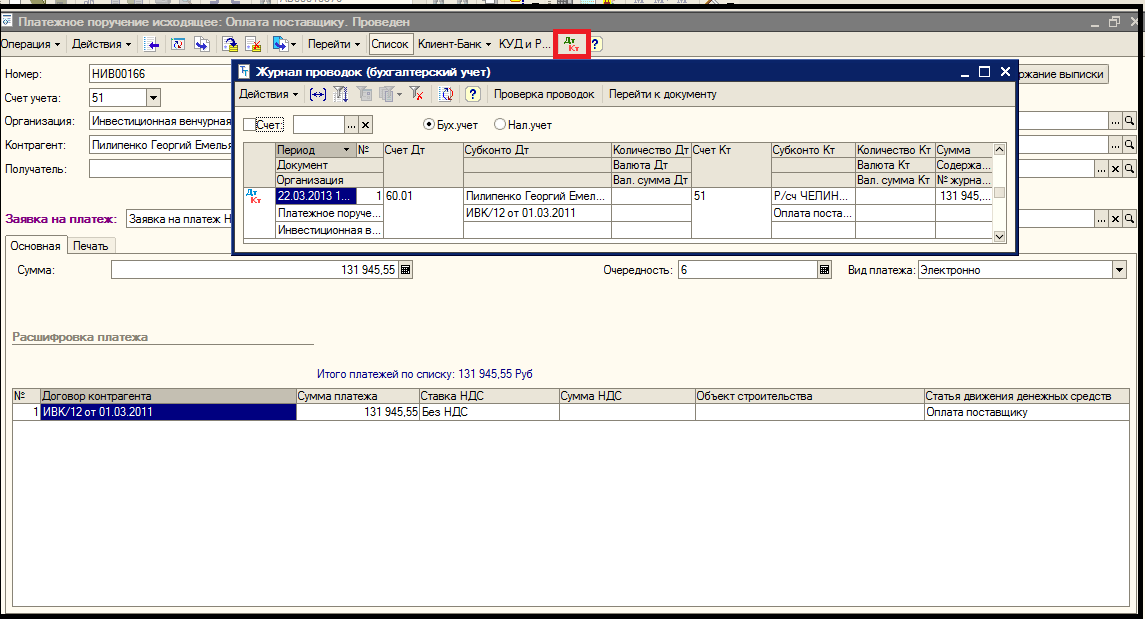

Специалист Отдела сопровождения проводит п/п на счетах БУ, проверяет правильность бухгалтерской проводки (рис. 15).

Рисунок 15

3.3.2 Вид операции «Расчеты по кредитам и займам с контрагентами».

Специалист Отдела сопровождения руководствуется СТО СМК МИ «Учет доходов и расходов по договорам денежного займа».

1) Заполняет в табличной части документа статью ДДС (рис. 16):

2) проводит п/п на счетах БУ. Счет учета зависит от ФХЖ по договору займа.

3.3.3. Вид операции «Возврат денежных средств покупателю»

Специалист Отдела сопровождения в табличной части документа заполняет

(рис. 17):

- статью ДДС «Прочие перечисления»;

- договор контрагента;

- счет учета устанавливается после формирования анализа субконто по контрагенту.

Рисунок 17

Проводит п/п на счетах БУ, формирует анализ субконто по контрагенту и проверяет правильность бухгалтерской проводки.

3.3.4. Вид операции «Расчеты с участником общества».

Специалист Отдела сопровождения заполняет в табличной части документа (рис.18):

- вид налога – «НДФЛ»;

- статью ДДС «Выплата процентов, дивидендов»;

- период начисления;

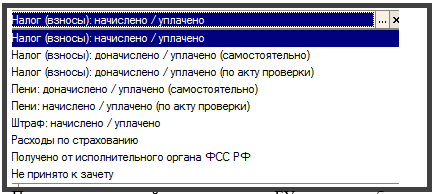

- вид платежей «Налог (взносы): начислено/уплачено».

Рисунок 18

Проводит п/п на счетах БУ, проверяет правильность бухгалтерской проводки.

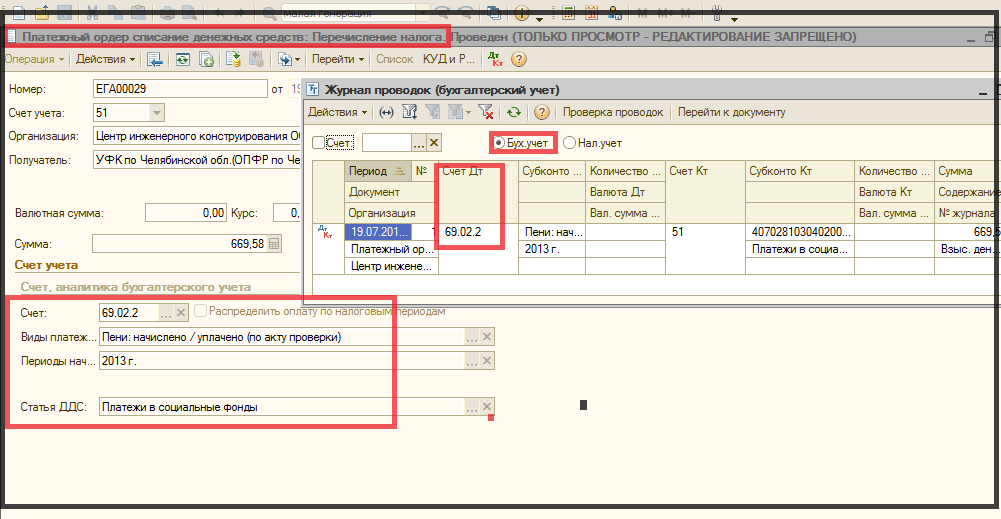

3.3.5 Вид операции «Перечисление налога».

- при перечислении налога:

• статью ДДС «Платежи в бюджет»;

- при перечислении страховых взносов в ПФР и ФСС:

• статью ДДС «Платежи в социальный фонд»;

• период выплаты «первое число месяца, указанного в периоде начисления».

Рисунок 19

Проводит п/п на счетах БУ, проверяет правильность бухгалтерской проводки.

3.3.6 Вид операции «Прочее списание безналичных денежных средств».

Вид операции «Прочее списание безналичных денежных средств» используется:

- при оплате претензий по договору поставки ТРУ;

- при назначении платежа «РКО банка»;

- при назначении платежа в платежном поручении «Перечисление заработной платы».

1) При назначении платежа в п/п «оплата претензий по договору поставки ТРУ»,

специалист Отдела сопровождения заполняет в табличной части документа (рис. 20):

- счет учета «76.02»;

- статью ДДС «Оплата поставщику»;

- договор контрагента.

Проводит п/п на счетах БУ, проверяет правильность бухгалтерской проводки.

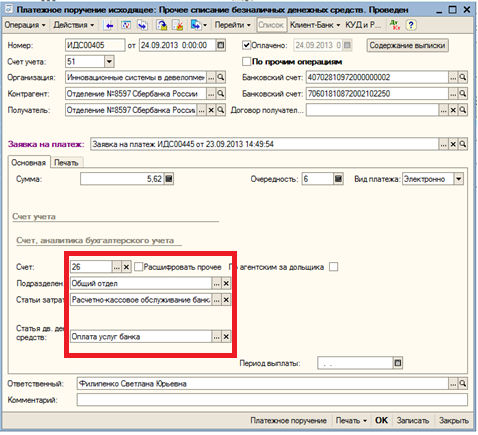

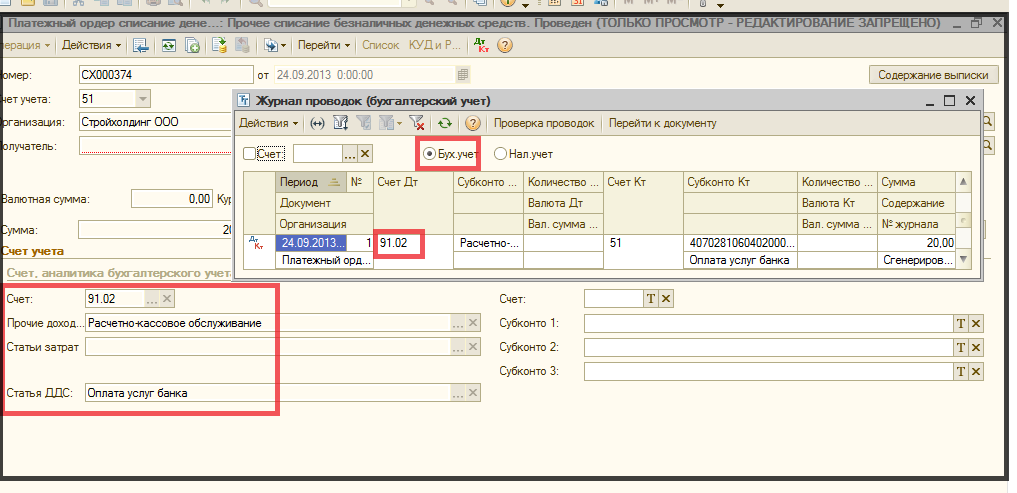

2) При назначении платежа в п/п «оплата РКО банка», специалист Отдела сопровождения в табличной части документа заполняет (рис. 21):

- счет учета «26» для организаций, применяющих УСНО;

- счет учета «91.02» для организаций, применяющих ОСНО;

- подразделение «Общий отдел» для организаций применяющих УСНО;

- статью затрат «Расчетно-кассовое обслуживание»;

- статью ДДС «Оплата услуг банка».

Рисунок 21

Проводит п/п на счетах БУ, проверяет правильность бухгалтерской проводки.

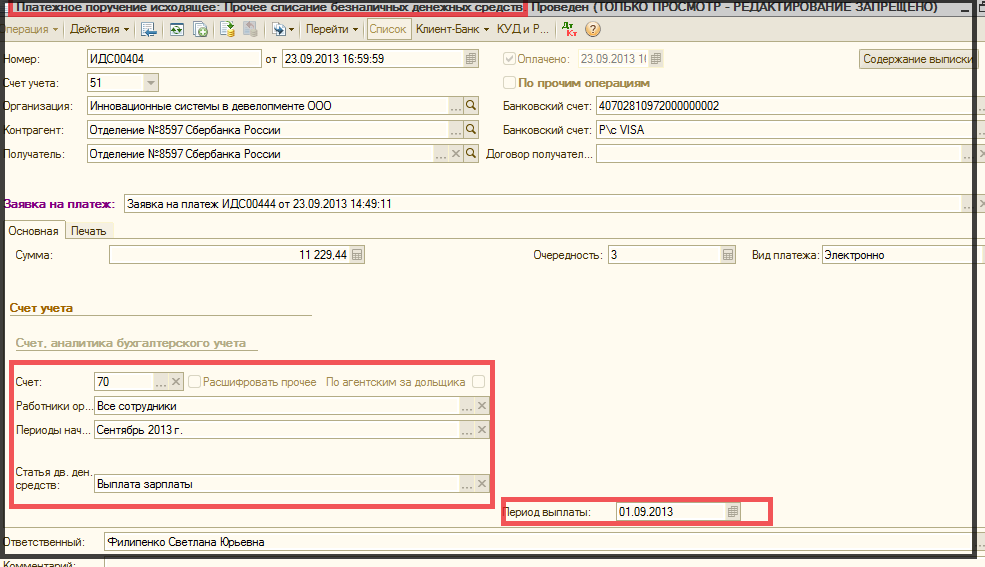

3) При назначении платежа в п/п «Перечисление заработной платы», специалист Отдела сопровождения заполняет в табличной части документа:

- счет учета «70»;

- субконто «все сотрудники»;

- период начисления в соответствии с назначением платежа;

- статью ДДС «Выплата зарплаты»;

- период выплаты «первое число месяца указанного периода начисления».

Рисунок 22

Проводит п/п на счетах БУ, проверяет правильность бухгалтерской проводки.

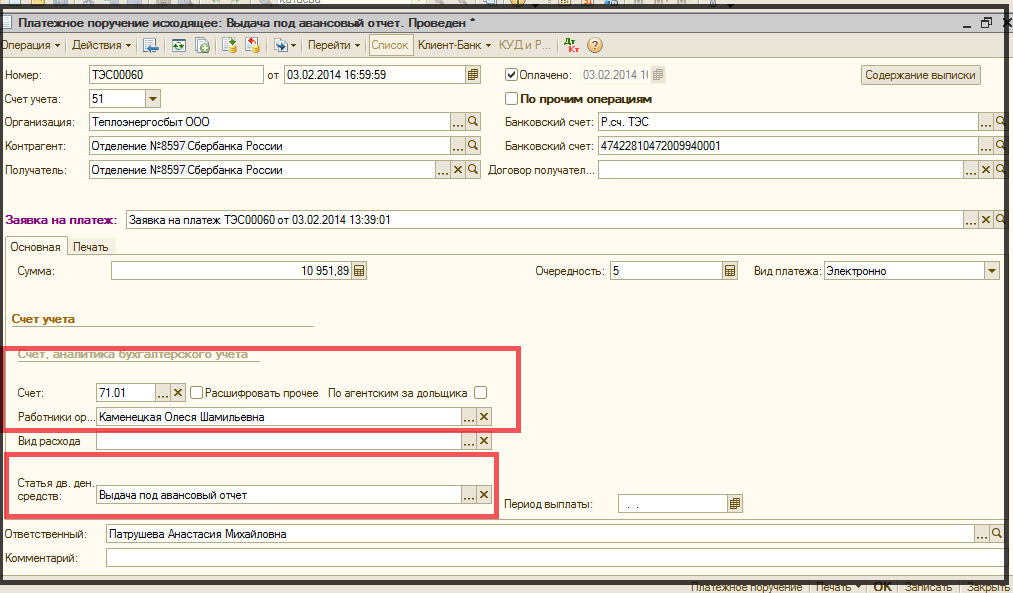

3.3.7 Вид операции «Выдача под авансовый отчет».

Специалист Отдела сопровождения заполняет в табличной части документа (рис. 23):

- статью ДДС «Выдача под авансовый отчет»;

- счет учета «71.01»

- субконто «ФИО работника»

Проводит п/п на счетах БУ, проверяет правильность бухгалтерской проводки.

3.4. Порядок отражения платежного ордера при списании денежных средств с расчетного счета организации

Платежный ордер используется (рис.24) для списания с р/с денежных средств в случаях:

- оплаты РКО банка;

- получения наличных ДС в кассу организации;

- перевода ДС на другой счет организации;

Рисунок 24

Специалист Отдела сопровождения в документе «Банковская выписка» открывает вкладку «исходящие» и проверяет заполнение табличной части по исходящим п/п.

Специалист Отдела сопровождения генерирует платежный ордер,

в платежном ордере выбирает вид операции «Прочее списание безналичных денежных средств» (рис. 25).

Рисунок 25

Специалист Отдела сопровождения заполняет табличную часть документа в зависимости от назначения платежа.

Возможны следующие назначения платежа:

- оплата РКО банка;

- получение наличных ДС в кассу;

- перевод ДС на другой счет организации;

Специалист Отдела сопровождения заполняет:

3.4.1. При назначении платежа «РКО банка» (рис. 26):

- счет учета «26» для организаций, применяющих УСНО;

- счет учета « 91.02» для организаций, применяющих ОСНО;

- подразделение «Общий отдел» для организаций,применяющих УСНО;

- статью затрат «Расчетно-кассовое обслуживание»;

- статью ДДС «Оплата услуг банка».

3.4.2. При назначении платежа «получение наличных ДС в кассу» заполняет

- счет учета «57.01»;

- статью ДДС «Получение наличных из банка»;

- комментарий «статья расхода согласно чековой книжке».

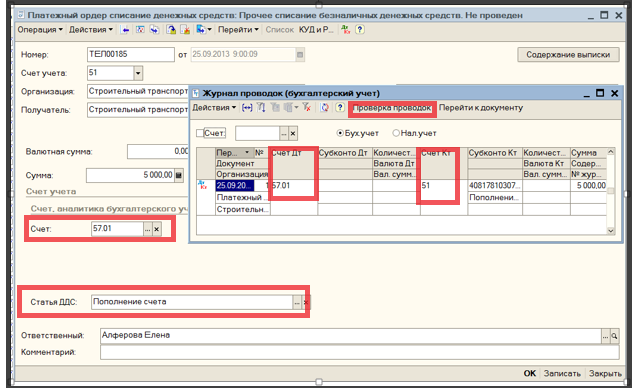

3.4.3. При назначении платежа «перевод ДС на другой счет организации» заполняет в табличной части документа (рис. 28):

- счет учета «57.01»;

- статью ДДС «Пополнение счета»

Рисунок 28

Проводит платежное ордер на счетах БУ, проверяет правильность бухгалтерской проводки.

3.4.4 Специалист Отдела сопровождения при наличии в «Банковской выписке» инкассового поручения создает в программе 1С: Бухгалтерия платежный ордер списания ДС (рис. 29);

При перечислении налога в табличной части документа заполняет:

- счет учета «68» в зависимости от назначения платежа (рис. 30);

- вид платежа в зависимости от назначения платежа (рис. 31).

Рисунок 30

Рисунок 31

При перечислении страховых взносов в ПФР и ФСС заполняет в табличной части документа:

- счет учета «69» из справочника «План счетов БУ» (рис. 32);

- статью ДДС в соответствии с назначением платежа (рис. 33);

Рисунок 32

Рисунок 33

Специалист Отдела сопровождения проводит на счетах БУ платежный ордер, проверяет бухгалтерские проводки (рис. 34).

Рисунок 34

3.5. Поступление ДС по «входящим» платежным поручениям

Специалист Отдела сопровождения в документе «Банковская выписка» открывает вкладку «входящие» и проверяет заполнение табличной части по входящих п/п.

Специалист Отдела сопровождения:

- сверяет заполнение реквизитов табличной части банковской выписки по входящим п/п;

- заполняет незаполненную графу «платежный документ»:

• выбирает «мемориальный ордер»;

• операцией «генерировать» в «Банковской выписке» заполняет мемориальный ордер;

- открывает входящее п/п и проверяет заполнение табличной части входящего п/п;

- устанавливает вид операции в зависимости от назначения платежа (рис. 35).

Рисунок 35

При выборе следующих видов операций, счет учета при проведении документа устанавливается автоматически:

- оплата по графику платежей;

- оплата от покупателя;

- возврат денежных средств поставщиком;

- расчеты по займам;

- внутреннее инвестирование;

- невыясненные платежи;

- оплата за перепредъявление;

- оплата за коммунальные услуги.

3.5.1 Вид операции «Прочее поступление безналичных денежных средств».

При выборе вида операции "Прочее поступление безналичных денежных средств", специалист Отдела сопровождения устанавливает счет учета в реквизите "Счет" в зависимости от назначений платежа, в числе которых:

- возврат депонированной з/платы из кассы на расчетный счет организации;

- перевод ДС на другой счет организации;

- сдача наличных ДС из кассы на р/счет.

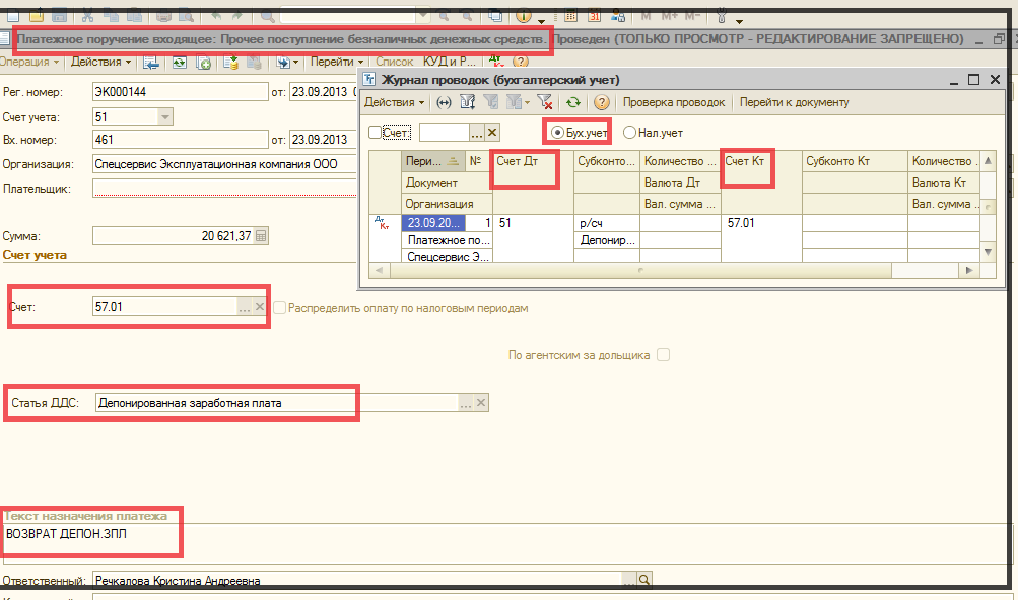

1) Вид операции «возврат депонированной з/платы из кассы на расчетный счет организации».

- счет учета «57.01»

- статью ДДС «депонированная заработная плата»

Специалист Отдела сопровождения проводит на счетах БУ платежный ордер, проверяет бухгалтерские проводки (рис. 36).

Рисунок 36

2) Специалист Отдела сопровождения п/п с видами операций:

- перевод денежных средств на другой счет организации;

- сдача наличных денежных средств из кассы на р/счет.

4. ПОРЯДОК ОТРАЖЕНИЯ НА СЧЕТАХ БУ НЕТИПОВЫХ ОПЕРАЦИЙ ПО ДВИЖЕНИЮ ДС

4.1 Отражение п/п с видом операции «оплата за третьих лиц».

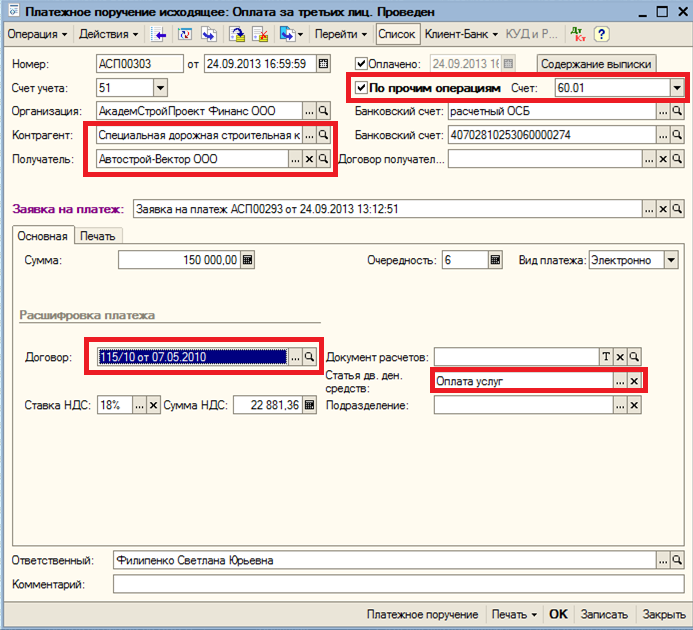

Специалист Отдела сопровождения в документе «Банковская выписка» открывает исходящее п/п с видом операции «Оплата за третьих лиц»:

1) заполняет в табличной части документа (рис.37):

- флаг «По прочим операциям»;

- договор;

- контрагент;

- получатель;

- счет учета (специалист Отдела сопровождения для определения счета учет, формирует анализа субконто по контрагенту в разрезе договора, выбирает счет, используемый при взаиморасчетах) ( рис. 39);

- статью ДДС выбирает в зависимости от счета учета.

4.1.2 Если при взаиморасчетах Организация-плательщик, контрагент и получатель ДС являются участниками единой ИС, специалист Отдела сопровождения после отражения ФХЖ по исходящему п/п (рис. 40) в программе 1С: Бухгалтерия формирует «Задачу пользователю» с текстом «Отразите операцию «Оплата за третьих лиц»». Задачу получает специалист Отдела сопровождения по организации-должнику.

Рисунок 40

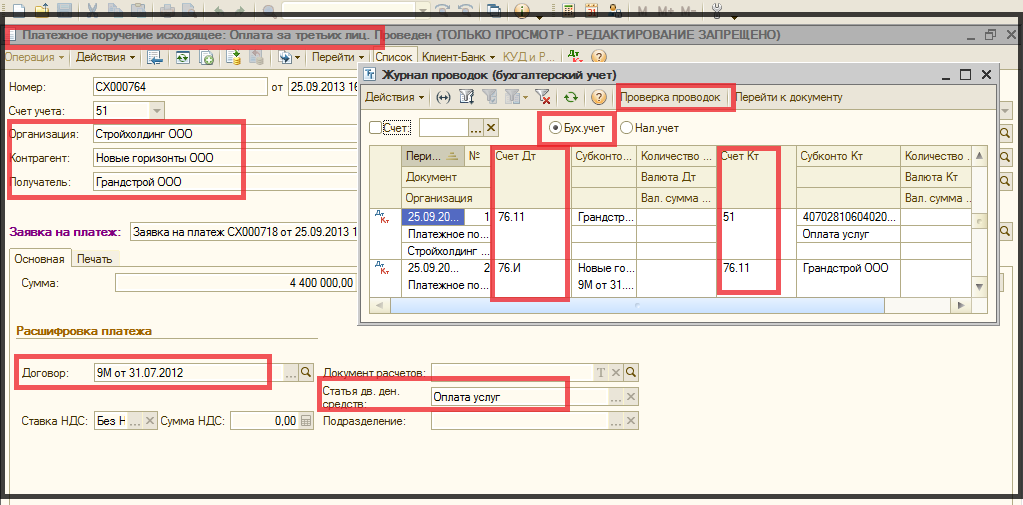

4.1.3 Специалист Отдела сопровождения организации-заказчика получателя ДС и организации-должника по договору, регистрирует в 1С: Бухгалтерия в разделе «Документы» документ «корректировка взаиморасчетов» (рис. 41). Заполняет в табличной части обязательные реквизиты. Счет учета определяет после формирования анализа субконто по контрагенту (счет учета , используемый при взаиморасчетах между контрагентами).

Специалист Отдела сопровождения проводит документ «корректировка взаиморасчетов» на счетах БУ, формирует «Анализ субконто» по контрагенту (рис. 42) и проверяет корректность отражения ФХЖ на счетах БУ.

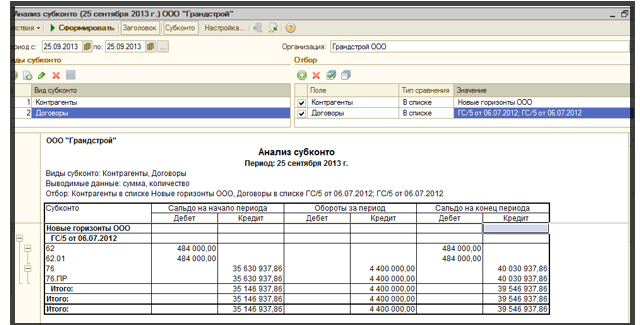

4.1.4 Специалист Отдела сопровождения по организации-получателю ДС для отражения ФХЖ при назначении платежа «оплата за 3-х лиц» формирует «Анализ субконто» по контрагенту и договору.

- счет учета (определяет по счету, используемому при взаиморасчетах между контрагентами после формирования «анализа субконто» (рис. 44);

- контрагента из назначения платежа;

- договор;

- статью ДДС (выбирает в зависимости от счета учета).

Рисунок 44

4.2 Изменение назначения платежа в платежном поручении.

Специалист Отдела сопровождения:

1) в открытом отчетном периоде в программе 1С: Бухгалтерия вносит изменение в документ «платежное поручение» (рис.46) и проводит документ.

2) В карточке письма в ИС в разделе «Канцелярия» делает отметку об исполнении (рис .47)

3) В закрытом отчетном периоде, на основании полученного письма Заказчика (рис. 48) регистрирует в программе 1С: Бухгалтерия документ «корректировка взаиморасчетов» (рис. 49).

4) Отражает на счетах БУ документ «корректировка взаиморасчетов», проверяет бухгалтерские проводки;

5) В карточке письма в ИС в разделе «Канцелярия» делает отметку об исполнении (рис .50)

4.3. Поступление, возврат и распределение ДС от дольщиков.

4.3.1 Специалист Отдела сопровождения в документе «Банковская выписка» выбирает вид операции «оплата по графику платежей»:

4.3.1.1 при назначении платежа во входящем п/п «оплата по ДИ» заполняет в табличной части документа (рис. 51):

- договор;

- ставку НДС «Без НДС»;

- статью ДДС «перечисление по договору инвестирования»;

- дата цены.

Рисунок 51

Проводит п/п на счетах БУ, проверяет бухгалтерские проводки.

4.3.1.2 При назначении платежа во входящем п/п «оплата по ДДУ» заполняет в табличной части документа (рис. 52):

- статью ДДС «Поступление по договорам долевого участия»;

- договор;

- дату цены;

- ставку НДС «без НДС»;

- вид оплаты «Банк».

Рисунок 52

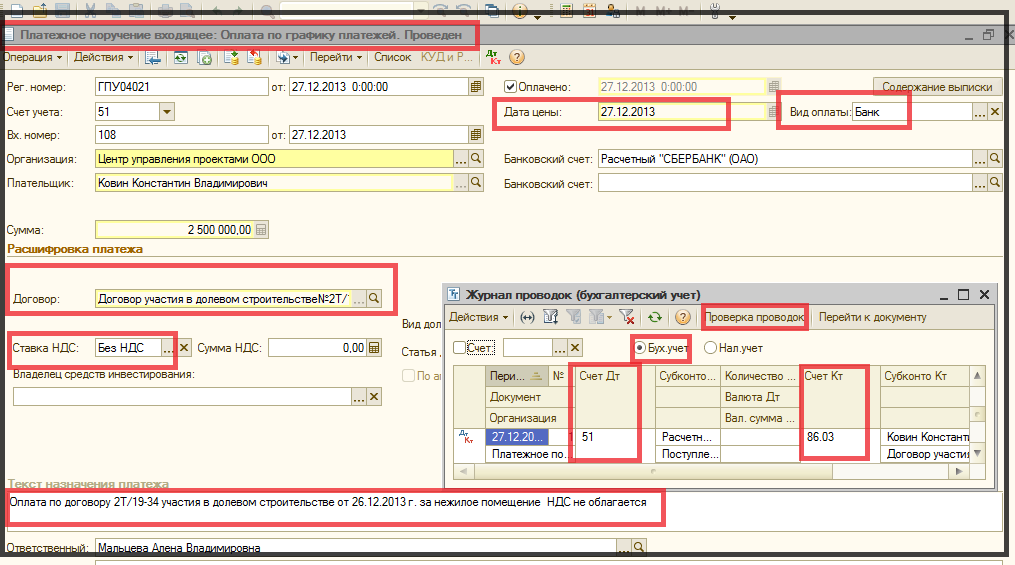

4.3.1.3 При назначении платежа «оплата по ДКП за нежилое помещение» специалист Отдела сопровождения заполняет в табличной части документа (рис. 53):

- договор;

- ставку НДС;

- сумму НДС.

- статью ДДС «Поступления от покупателей за ТРУ».

- Дату цены

- Вид оплаты «Банк»

Рисунок 53

Специалист Отдела сопровождения проводит п\п и проверяет бухгалтерские проводки.

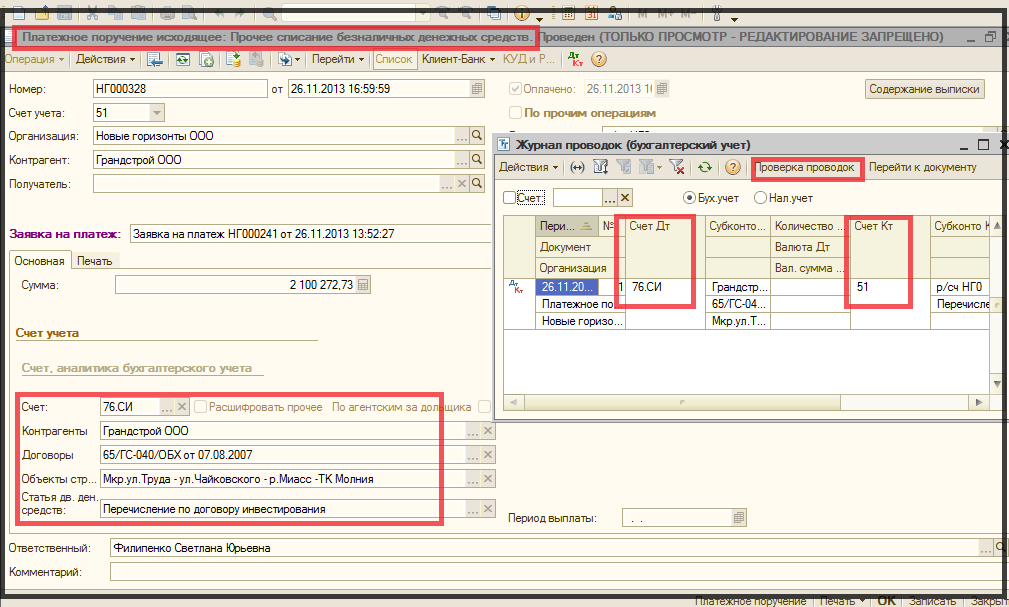

4.3.1.4 Специалист Отдела сопровождения в документе «Банковская выписка» выбирает вид операции «Прочее списание денежных средств» при назначении платежа в исходящем п/п «оплата по договору со инвестирования» и заполняет в табличной части документа (рис. 54):

- счет учета «76.СИ»;

- договор;

- объект строительства;

- статью ДДС «перечисление по договору инвестирования».

Рисунок 54

Проводит п/п на счетах БУ, проверяет бухгалтерские проводки.

4.4. Специалист Отдела сопровождения в документе «Банковская выписка» выбирает вид операции «Внутреннее инвестирование» при назначении платежа в исходящем п/п «оплата по договору инвестирования» и заполняет в табличной части документа (рис. 55):

- статью ДДС «перечисление по договору инвестирования»,

- договор контрагента.

- счет учета «76.И»

Рисунок 55

Проводит п/п на счетах БУ, проверяет бухгалтерской проводки.

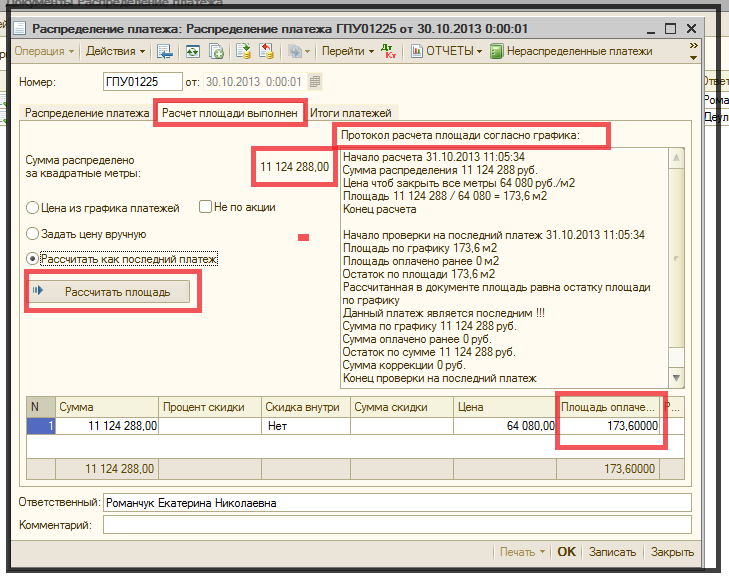

4.5. Специалист Отдела сопровождения после отражения на счетах БУ п/п с видом операции «оплата по графику» в программе 1С: Бухгалтерия в Подсистеме «Управление договорами» проверяет заполнение реквизитов договора (рис 56):

- вид договора;

- объект строительства.

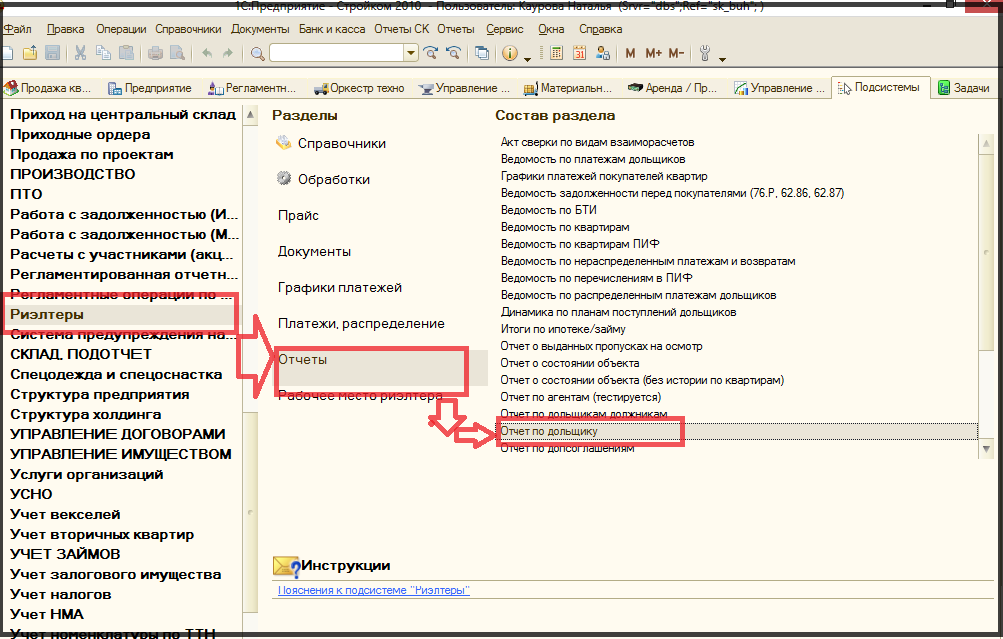

1) Специалист Отдела сопровождения формирует в подсистеме «Риэлторы» документ «Отчет по дольщику» (рис.57)

2) Выбирает:

- ФИО контрагента;

- договор;

- дату оплаты п/п.

Далее нажимает кнопку «Выполнить» (рис. 58).

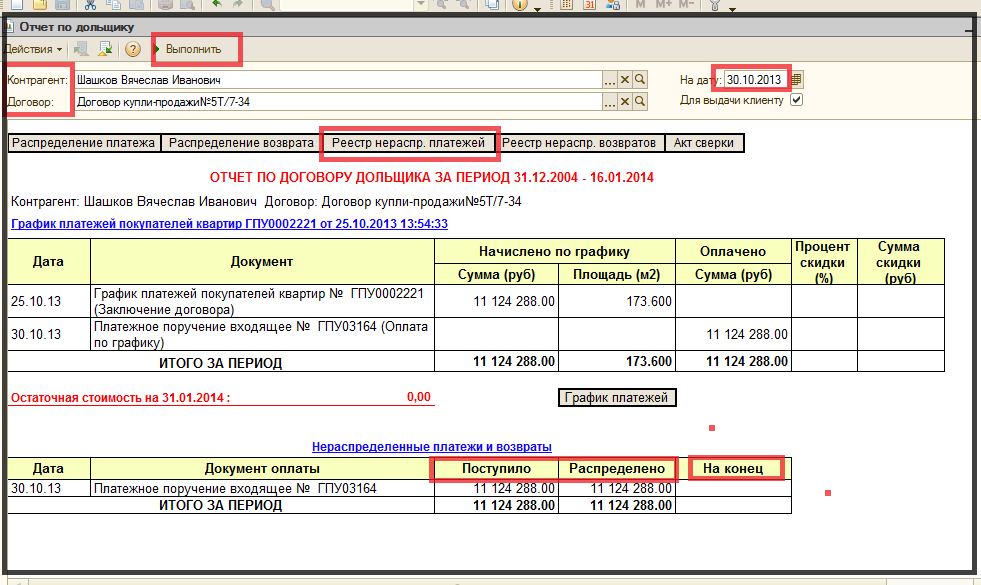

3) В разделе «Отчет по договору с дольщиком» сумма нераспределенных ДС отражается в разделе «Нераспределенные платежи и возвраты» в графе «На конец».

Через закладку «Реестр нераспределенных платежей» переходит в документ «Распределение платежа» выбирает:

- вкладку «распределение платежа» и по кнопке «Заполнить» распределяет поступление ДС по п/п (рис. 59).

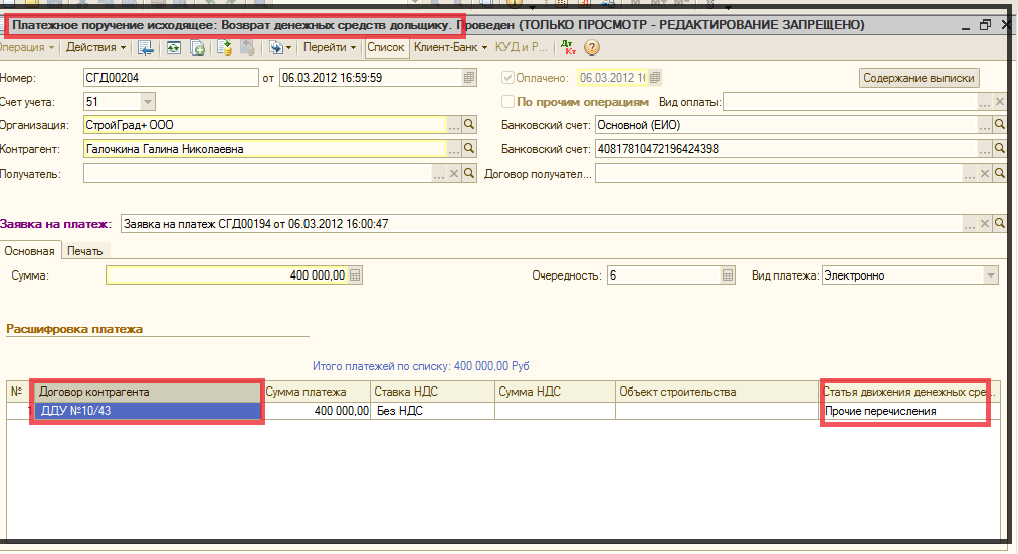

4.6. Специалист Отдела сопровождения в документе «Банковская выписка» выбирает вид операции «возврат денежных средств дольщику» в исходящем п/п при назначении платежа «возврат ДС при расторжении ДДУ» и заполняет в табличной части документа (рис. 61):

- ФИО Дольщика;

- статью ДДС «Прочие перечисления»;

- договор контрагента.

Рисунок 61

Проводит п/п на счетах БУ, проверяет бухгалтерские проводки.

2) Специалист Отдела сопровождения формирует в подсистеме «Риэлторы» документ «Отчет по дольщику» (рис.58). Через закладку «Реестр нераспределенных возвратов» переходит в документ «Распределение возврата» и по кнопке «Заполнить» распределяет перечисление ДС по п/п дольщику (рис. 62).

ПРИЛОЖЕНИЕ 1

Реестр документов банковской выписки |

|

Наименование организации |

|

Наименование банка |

|

| Период (месяц, год) |

|

|

|

|

|

|

|

№ |

Регистрация операции в программе 1С: Бухгалтерия |

Документ- основание |

П/п |

Номер |

Дата |

Вид документа |

Номер |

Дата |

Сумма |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Итого количество документов: |

|

|

|

|

|

|

Прописью |

|

| Реестр составил: |

|

|

|

|

|

|

|

Подпись |

Должность |

Ф.И.О |

|

|

|

|

|

|

|

|

|

ПРИЛОЖЕНИЕ 2 |

|

|

|

|

|

|

|

Акт приема- передачи документов на хранение |

|

От (наименование организации) в (наименование организации) |

|

|

|

|

|

|

|

|

| № п/п |

Организация |

Наименование документа |

Год |

Срок хранения |

Количество дел |

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сдал: |

|

|

|

|

|

|

|

Подпись |

Ф.И.О. |

|

Дата |

|

|

Принял: |

|

|

|

|

|

|

|

Подпись |

Ф.И.О. |

|

Дата |

|

|

|

|

|

|

|

|

|

|

ЛИСТ СОГЛАСОВАНИЯ

| Разработчик Начальника Отдел автоматизации и стандартизации учетных технологий ООО «Бизнес Инновации Консалтинг» |

Н.А. Каурова |

| И. о. Генеральный директор ООО «Бизнес Инновации Консалтинг» |

Ю. В. Горшевикова |

| Руководитель Управление по внедрению и сопровождению корпоративных систем ООО «Бизнес Инновации Консалтинг» |

О.Н. Воробьева

|

| Начальник Отдел формирования отчетности в информационных системах |

А. Г. Демин |

| Начальник Отдела автоматизации и стандартизации учетных технологийНачальник Отдела регламентных операций в информационных системах |

И.Ю.Архипова

Н.И. Митряева

|

ЛИСТ РЕГИСТРАЦИИ ИЗМЕНЕНИЙ

Изменение № |

Должность и подпись лица, внесшего изменение |

Дата |

|

|

|

|

Рисунок 50

Рисунок 50